※本サイトで紹介している商品・サービス等の外部リンクには、アフィリエイト広告が含まれる場合があります。

- 子どもが生まれてから貯金ができていない・・・

- 住宅資金、教育資金、老後資金と将来が心配・・・

- どうすればいいか解決策を知りたい

この記事を読んでいるあなたは子育て真っ只中だと思います。

子どもが生まれるとなにかとお金がかかりますよね。

「この先やっていけるかな?」

将来が不安になり、ときにはイライラしてしまうのはあなただけではありません。

早い段階である方法を使って対策すれば、誰でも将来のお金の不安は取り除けます。

その方法とは、ズバリ「資産運用」です。

実際に私は、このあと紹介する全世界株式のインデックス投資で資産を伸ばせています。

難しい知識はいらないので初心者でも簡単。

さらに国の税制優遇制度であるNISAを使えば、効率よく資産を伸ばすことができます。

記事の前半ではインデックス投資について解説し、後半ではどのように始めればよいのかを初心者にもわかりやすく解説します。

記事を読み終えてNISAでインデックス投資をスタートできれば将来のお金に関する不安は解消され、いつまでも余裕のある幸せな家庭でいられるでしょう!

- 33歳3児の父親

- 医療技術職

- 朝活でブログを書き続けること3年

- 共働き、核家族

- 仕事・子育てで忙しい中でも自分時間を確保する方法を発信

- 日々奮闘するお父さんたちを応援!

将来に向けて資産を「複利」で増やす!インデックス投資がおすすめ

低水準の賃金で推移している昨今の日本。

毎月ギリギリの生活をしている家庭も多いと思います。

そのなかでも子どもの大学進学や家・車のローン返済、老後資金の準備をしなければいけません。

はっきり言って給与収入だけではかなり切り詰めた生活をしないと不可能に近いです。

ではどうすればいいのか?

さまざまな方法がありますが、最適解の一つに「資産運用」があります。

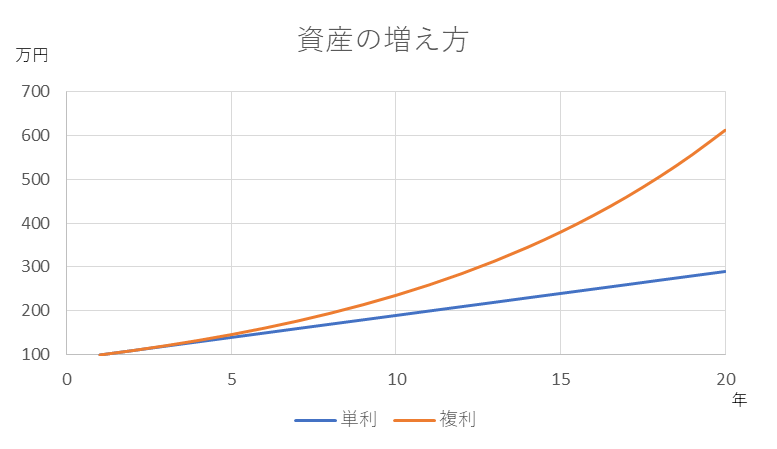

資産運用ではアインシュタインが「人類最大の発明」と謳った複利という力が働きます。

利益が利益を生む、つまり長く続ければ続けるほど資産が加速度的に増えていくのです。

雪だるま式に資産が増えていく!

数ある資産運用の中でも、市場の値動きを示す指数(インデックス)に連動した投資成果を目指す「インデックス投資」がおすすめです。

インデックス投資のメリット・デメリット

インデックス投資は資産運用では王道の手法の一つです。

インデックス投資のメリット・デメリットについて私が実感したことを交えて解説します。

メリット①難しい知識や技術がいらない

インデックス投資はファンド(商品)と投資額を最初に決めたらあとは放置でOK。

投資と聞くと、相場をみながら売買する複雑な操作をイメージする人がいるかと思いますが一切不要です。

実際に私は最初に設定してから一度たりとも手をつけていませんが、資産は順調に伸びています。

プロがインデックスに連動するように運用してくれるので難しい知識や技術は必要なく、初心者でも簡単に続けられます。

苦労せずに始められました!

メリット②リスクが低い

たとえば日本を代表するトヨタやソフトバンクなどの個別株の場合、価値が上がればリターンも大きくなりますが、逆に価値が下がると資産に大きなダメージを負います。

一方のインデックス投資は特定の銘柄ではなく、複数の銘柄が入った「幕の内弁当」のようなもの。

リスクが分散されているため、たとえ一つの銘柄の価値が大きく下がったとしても全体でみればそこまでのダメージはありません。

投資はいかにリスクを抑えるかが肝。

リスクが低い点はインデックス投資の大きな強みです。

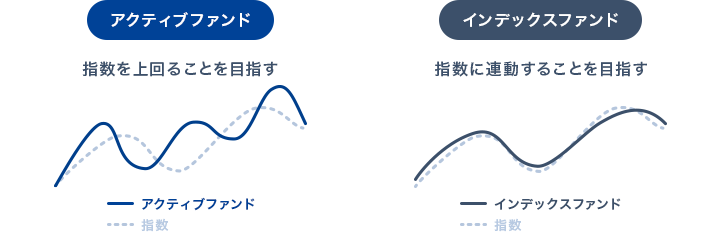

メリット③手数料が低いうえにパフォーマンスが高い

インデックスを上回るリターンを目指すアクティブファンドと比較して、インデックスファンドでは手数料をかなり抑えられます。

たとえ1回の差額が小さくても、長い目で見るとその差は無視できません。

運用益を最大化するためには手数料を抑えることがキーポイント。

そのうえ過去を振り返ると、インデックスファンドはほとんどのアクティブファンドの運用成績を上回ります。

デメリット①短期では大きなリターンは見込めない

メリット②でも言ったようにインデックスファンドはさまざまな銘柄を含みます。

そのためある銘柄が大きく価値を高めても全体でみれば伸び率が薄まってしまいます。

つまりインデックス投資はローリスク・ローリターンで、短期での大きなリターンは望めません。

子育て世代は数年後というよりも、もっと先の将来を見据えた資産形成を考えていると思います。

そのためあまり大きなデメリットとはならないでしょう。

デメリット②元本保証はない

インデックス投資はローリスク・ローリターンであるとはいえ元本保証はありません。

全体的に相場が下がってしまえば資産の価値も下がってしまいます。

過去を振り返ると、リーマンショックや新型コロナウイルスが流行ったときはガクッと下がりました。

一時的な下落とはいえ、やはり気分は落ち込みます。

その点銀行預金は元本割れを心配する必要はありません。

生活に必要な分は銀行に預金しておき、余裕資金で投資するスタンスが大切です。

全資産を投資にまわさないようにしましょう。

私は生活費の6ヶ月分だけ銀行に預けています。

株式のインデックス投資がおすすめ

インデックスの中でも日経平均株価やTOPIX、NYダウ、S&P500などの株式のインデックスは耳にしたことがあると思います。

その他にも債券やREIT(不動産)などがありますが、将来の資産形成には成長率が高い株式がおすすめ。

基本的に経済は成長するものなので、連動した成果を目指せば必然とリターンが発生します。

もちろん一時的に下落することもありますが、長い目でみれば右肩上がりに推移していくことが期待できます。

歴史的にみても上昇している!

株式は比較的リスクの高い資産として知られていますが、運用期間が長ければ長いほどリスクは抑えられるので心配する必要はないでしょう。

リスクを抑えるドルコスト平均法

「株式のインデックス投資がいいのはわかったけどどう買えばいいの?金額の設定とかはどうするの?」

初心者がやるべきは「相場に関係なく毎月一定の金額分を買い続ける」ことです。

相場がどうであれ、はじめに設定した金額分をひたすらコツコツ買い続ける。

すると相場が下がっているときにはたくさん、上がっているときには少なく購入することになります。

結果、平均購入単価が下がりリスクを抑えることができます。

これを「ドルコスト平均法」といいます。

長い時間をかければかけるほど安定して資産を伸ばせるため投資の世界では王道の手法です。

相場を気にする必要がないため続けやすく初心者に最適!

まずやることは毎月の収入と支出を整理し、確実に捻出できる余裕資金を把握する。

そこから運用する金額を決めて、優良なインデックスファンドで毎月同じ日に同じ金額分を購入し積み立てていく。

たったこれだけです。一度設定してしまえば自動的に買い続けてくれます。

実際に私もドルコスト平均法で資産運用していますが、本当に楽で順調にリターンが増えています(後の実績公開参照)。

家計の見直しをしましょう

「資産運用にまわすお金がないんです・・・」

子育て世代はなかなか余裕資金がありませんよね。私もそうでした。

でも現状をしっかり見直してみてください。

減らせる支出はありませんか?

たとえば保険代。

子育てしているとついつい手厚い保険をかけがちです。

日本には公的保険があるので、我が家はばっさりカットしました。

毎月2万円ほどのオプション付き積立型生命保険を解約し、1500円ほどの最低限の補償の掛け捨て型に変更。

さらに月2000円の医療保険を解約。

これだけでも夫婦合わせて5万円近くの資金を確保できました。

あなたは要らない保険に入っていませんか?

他にもスマホで大手キャリアを使っていませんか?使っていないサブスクはありませんか?

意外と削れる部分はあるものです。

固定費を中心にしっかりと見直してみましょう!

児童手当を運用するのもおすすめです!

ライフプランニングで不安を取り除く

「最終的にいくら貯めればいいんだろう?」

貯金がいくらあればいいかは家庭によりけりです。

なぜなら子どもの人数やマイホーム・マイカーの有無などによって変わるからです。

概算でいいので何年後にいくら必要になるかがわかると不安はやわらぎます。

実際に私はマイホームを計画する際にFPにライフプランニングを依頼しました。

まとまったお金が必要になるタイミングであったり、安心した老後を過ごすための資産がわかったのでお金に関する心配は払拭できました。

将来のお金に不安がある方は一度FPに相談してみてはいかがでしょうか?

>>家計見直しに特化したFP無料相談

![]() してみる

してみる

NISAを使おう!おすすめはSBI証券と楽天証券

「NISA」ってご存知ですか?

通常、株や投資信託などで得た利益の約20%は税金としてもっていかれます。

しかし国の税制優遇制度であるNISAでは、一定金額の範囲内であれば利益が非課税、つまり税金を払わなくて済むのです。

一般NISA、つみたてNISA、ジュニアNISAの3つにわかれていましたが、2024年から一つにまとめられ新たな制度として生まれ変わりました。

| 新NISA(2024年〜) | |

| 年間非課税枠 | つみたて投資枠120万円+成長投資枠240万円=360万円 |

| 非課税保有期間 | 無期限 |

| 非課税保有限度額 | 1800万円 |

これまでは非課税保有期間が限定されていましたがなんと無期限化、非課税保有限度額も1800万円(年間上限額は360万円)とかなり魅力的に!

大多数のご家庭はこの制度を利用するだけで十分でしょう。

NISAを始めるには証券会社経由で口座開設する必要があります。

たくさんある証券会社の中でおすすめは「SBI証券」と「楽天証券」です。

両者とも商品のラインナップが豊富であり、手数料も低いのでどちらかを選んでおけば間違いないでしょう。

クレカ積立や投信保有でポイントがもらえるので、普段貯めているポイントで選ぶのも一つです。

| 貯められるポイント | |

| SBI証券 | Tポイント、dポイント、Vポイント、Pontaポイント、JALマイル、PayPayポイント |

| 楽天証券 | 楽天ポイント |

ファンドは信託報酬(手数料のようなもの)が低く、パフォーマンスが高いものを選びましょう!

世界全体に分散投資できるeMAXIS Slim 全世界株式(オール・カントリー)や、経済成長率が高いアメリカの主要500社に投資できるeMAXIS Slim 米国株式(S&P500)あたりを選べばほぼ間違いないでしょう。

我が家もこの2つのファンドを毎月コツコツ積立購入しています!

実績公開!コツコツ積立は強し

最後にインデックス投資を継続するとどうなるのかをグラフと数字で実感していただきたいと思います。

以下は我が家のNISA口座の資産推移です。

- ファンド:eMAXIS Slim 全世界株式(オール・カントリー)

- 積立額:毎月3万円

あくまでも含み益ですが+41.06%と高いパフォーマンスを実現できています。

青い折れ線グラフを見ると上がり下がりを繰り返しながらも、一度も元本を割ることなく順調に推移していることがわかります。

私がやったことはSBI証券で口座開設をして優良ファンドを選んで毎月コツコツ自動積立しただけ。

それだけで銀行預金とは比較にならないリターンを手にすることができるのです。

毎月の積立額が少額でも今から始めれば10年後、20年後には大きな資産に!

まとめ

子育て世代は住宅・教育・老後に向けてはやめの資金準備が必要です。

しかし支出も多く、思うようにお金が貯まらず不安を抱えている家庭も多いでしょう。

解決策としておすすめなのが、インデックス投資を使った資産運用です。

手間がかからず初心者でも簡単にできるうえに、リスクが低く安定したリターンを期待できます。

国内シェア数・信頼度が高いSBI証券で口座開設し、利益が非課税となるNISAを活用してさっそく資産運用を始めましょう!

少額でも今から始めればまとまった支出が必要となる10年後、20年後には、あなたの資産ははるかに大きくなっていることでしょう。

お金に余裕がないと心の余裕も失われ、家族にひびが入ってしまう可能性さえあります。

家族がいつまでも幸せに暮らせえるように今から準備を始めましょう!